Kalkulator wartości przyszłej renty to kompaktowe narzędzie, które pomoże ci obliczyć wartość serii równych przepływów pieniężnych w przyszłości. Innymi słowy, za pomocą tego kalkulatora renty możesz oszacować przyszłą wartość serii okresowych płatności. Możesz również użyć go, aby dowiedzieć się, jaka jest renta roczna, okres lub stopa procentowa, jeśli podane są inne wartości. Poza tym możesz przeczytać o różnych rodzajach renty rocznej i uzyskać wgląd w tło analityczne. Zachęcamy również do sprawdzenia naszego ogólnego kalkulatora renty 🇺🇸.

Jeśli ten temat cię interesuje, sprawdź również kalkulator wartości pieniądza w czasie 🇺🇸!

Czym jest renta?

Renta odnosi się do określonego rodzaju konstrukcji finansowej, która obejmuje serię płatności w określonym czasie, niezależnie od kierunku przepływu pieniędzy (tj. pieniądze są wypłacane tobie lub ty wypłacasz pieniądze komuś innemu). Renta musi również spełniać dwa warunki: płatności są równe i dokonywane w stałych odstępach czasu. Na przykład, 200 złotych wypłacane na koniec każdego z kolejnych dziesięciu lat to renta roczna na 10 lat.

Jeśli masz do czynienia z rentą roczną, należy wziąć pod uwagę dwa aspekty: obecną i przyszłą wartość renty. Ten kalkulator oszacuje dla ciebie przyszłą wartość renty rocznej, ale jeśli chcesz poznać wartość bieżącą , odwiedź nasz kalkulator wartości bieżącej renty 🇺🇸.

Rodzaje rent

Istnieje wiele sposobów klasyfikacji rent. Być może słyszałeś/aś o rentach, w których płatności są wypłacane do końca życia rentobiorcy. Ponieważ ten rodzaj renty jest wypłacany do końca życia, nazywa się ją rentą wieczystą (tj. jest uzależniona od długości życia rentobiorcy).

Renty roczne są również rozróżniane ze względu na zmienność płatności. Istnieją stałe renty roczne, w których płatności są stałe, ale są też zmienne renty roczne, które pozwalają gromadzić płatności, a następnie inwestować je z odroczonym terminem wypłaty. Istnieją również renty strukturalne, wypłacane rolnikom.

Najważniejszym sposobem rozróżnienia renty z punktu widzenia obecnego kalkulatora jest typ renty, czyli termin płatności.

W tym kontekście istnieją dwa rodzaje rent rocznych:

-

Z dołu: płatności są dokonywane na końcach okresów — hipoteki, kredyty samochodowe i kredyty studenckie są zazwyczaj płatne z dołu.

-

Z góry: Płatności są dokonywane na początku każdego okresu — opłaty za najem, składki na ubezpieczenie na życie i wypłaty z loterii (jeśli masz szczęście wygrać!)

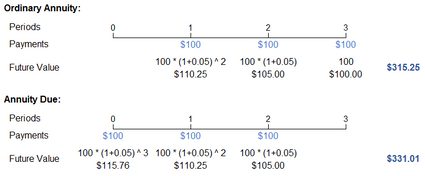

Najprostszym sposobem na zrozumienie różnicy między tymi typami renty jest rozważenie prostego przykładu. Załóżmy, że wpłacasz 100 złotych rocznie przez trzy lata, a stopa procentowa wynosi 5 procent; masz więc rentę roczną w wysokości 100 złotych, 3 lata, 5%.

Kwota = 100 zł

Stopa procentowa = 5%

Okres renty = 3 lata

Poniższy wykres przedstawia terminy dwóch typów renty rocznej wraz z ich przyszłymi wartościami. Jak widzisz, w przypadku renty płatnej z góry, każda płatność następuje rok przed płatnością w rencie płatnej z dołu. Wartości należne w przyszłości natychmiast wpływają na przyszłą wartość renty rocznej, ponieważ pieniądze pozostają w twoim banku dłużej, a zatem zarabiają odsetki przez jeden dodatkowy okres. Dlatego w przypadku renty płatnej z góry, wartość przyszła renty jest wyższa niż w przypadku zwykłej renty płatnej z dołu.

Wykres wyjaśnia również wizualnie, w jaki sposób obliczana jest przyszła wartość renty: jest to po prostu suma złożonych przepływów pieniężnych szacowanych w każdym roku. Jak obliczyć te indywidualne płatności? Spójrz na nasz przykład dla zwykłej renty rocznej. Pierwsza płatność zarabia odsetki za dwa okresy, druga za jeden okres, a trzecia nie zarabia odsetek, ponieważ jest dokonywana na koniec życia renty. Jest to przykład procentu składanego, powszechnej cechy w finansach, gdzie odsetki naliczane są od odsetek.

Takie podejście może wydawać się proste, ale obliczenia mogą stać się uciążliwe, jeśli renta roczna obejmuje dłuższy okres. Poza tym mogą pojawić się inne czynniki, które należy wziąć pod uwagę i jeszcze bardziej skomplikować szacunki. Z poniższej sekcji dowiesz się, jak zastosować nasz kalkulator renty do dowolnego scenariusza, bez względu na jego złożoność.

Jak korzystać z naszego kalkulatora renty?

Mamy nadzieję, że w poprzedniej sekcji wyjaśniliśmy ci, jak działa prosta renta roczna. Możesz jednak skorzystać z naszego kalkulatora wartości przyszłej renty, aby rozwiązać bardziej złożone problemy finansowe. W tej sekcji dowiesz się, jak korzystać z tego kalkulatora i poznasz jego podstawy matematyczne.

Na początek przyjrzyjmy się parametrom i terminom, które możesz napotkać w naszym kalkulatorze:

-

Kwota (PMT) to suma wpłacana lub wypłacana (przepływy pieniężne) w każdym okresie.

-

Stopa procentowa (r) to roczna nominalna stopa wyrażona w procentach.

-

Okres renty to czas obowiązywania renty.

-

Kapitalizacja (m) odnosi się do liczby składanych odsetek. Na przykład, gdy kapitalizacja jest roczna, m = 1, kwartalnie, m = 4, miesięcznie, m = 12 itd. Możesz również wybrać ciągłą kapitalizację, która jest ekstremalną formą i teoretyczną granicą częstotliwości kapitalizacji odsetek. W takim przypadku m = nieskończoność.

-

Częstotliwość płatności (q) wskazuje, jak często będą dokonywane płatności.

-

Typ renty (T) określa moment płatności w każdym okresie (zwykła renta roczna: koniec każdego okresu płatności; renta należna: początek każdego okresu płatności).

-

Przyszła wartość renty (FVA) to przyszła wartość wszelkich przepływów pieniężnych (płatności) o wartości bieżącej.

W dalszej części kalkulatora znajdziesz następujące pola:

-

Stopa wzrostu wysokości renty (g) to procentowy wzrost renty w przypadku renty rocznej rosnącej.

-

Liczba okresów (t) pokazuje, ile razy naliczane są odsetki i wzrost.

-

Równoważna stopa procentowa i okresowa stopa okresowa to wartości obliczane, gdy płatności i kapitalizacja występują z inną częstotliwością (nie można ich ustawić ręcznie).

Teraz gdy jesteś już (miejmy nadzieję) zaznajomiony/a z żargonem finansowym stosowanym w tym kalkulatorze, przedstawimy matematykę stojącą za tymi obliczeniami.

Dwie podstawowe formuły renty są następujące:

-

Płatna z dołu:

FVA = PMT / i ⋅ ((1 + i)n - 1)

-

Płatna z góry:

FVA = PMT / i ⋅ ((1 + i)n - 1) ⋅ (1 + i)

n = m ⋅ t, gdzie n to całkowita liczba okresów kapitalizacji.

i = r / m, gdzie i to okresowa stopa procentowa (stopa w przedziałach składanych)

Dla uproszczenia w poniższych specyfikacjach odnosimy się do zwykłej renty rocznej (płatnej z dołu).

-

Przyszła wartość rosnącej renty rocznej (g ≠ i):

FVA = PMT / (i - g) ⋅ ((1 + i)n - (1 + g)n)

-

Przyszła wartość rosnącej renty rocznej (g = i):

FVA = PMT ⋅ n ⋅ (1 + i)(n - 1)

-

Przyszła wartość renty rocznej z kapitalizacją ciągłą (m → ∞)

FVA = PMT / (er - 1) ⋅ (ert - 1)

gdzie e oznacza stałą wykładniczą, która wynosi około 2,718.

FAQs

Jak działają renty?

Renty to produkty ubezpieczeniowe na życie, które zapewniają zwrot z inwestycji. Istnieją dwa główne rodzaje rent:

-

Renta roczna stała: Zapewnia stały zwrot, podobnie jak lokaty.

-

Renta roczna zmienna: Zapewnia zmienny zwrot. Zależy on od wyników aktywów, w które zainwestowana jest renta stała (np. indeksów giełdowych).

Czy ubezpieczenie rentowe to dobra inwestycja?

To zawsze zależy od twoich celów finansowych i tolerancji ryzyka. Stałe renty są przeznaczone dla osób, które najbardziej poszukują bezpieczeństwa; jednak najprawdopodobniej stracą one siłę nabywczą z powodu inflacji. Z kolei renty roczne zmienne mogą przynieść znacznie większy zwrot, ale charakteryzują się wahaniami wartości.

Jak obliczyć przyszłą wartość renty?

Aby obliczyć przyszłą wartość renty:

-

Zdefiniuj okresową płatność (P), stopę zwrotu za okres (r) oraz liczbę okresów wypłat (n).

-

Oblicz: (1 + r)ⁿ minus jeden i podziel przez r.

-

Pomnóż wynik przez P, a otrzymasz przyszłą wartość renty rocznej. Możesz również wypróbować kalkulator Omni do obliczania przyszłej wartości renty rocznej.

Ile potrzebuję, aby otrzymywać roczne płatności w wysokości 1 mln zł?

Musisz inwestować 1316,88 zł miesięcznie w produkt, który zwraca 10% rocznie i robić to przez 20 lat, aby zgromadzić 1 000 000 zł. Możesz zweryfikować ten wynik w narzędziu Omni Calculator wartości przyszłej renty lub kalkulatorze lokaty.